液奶大甩卖、全国化扩张遇阻,连续两季亏损的三元,再遇盈利危机

林辰/文

区域性乳企的对外辐射半径有限,尤其是在常温奶格局初定,将低温巴氏奶作为发力点的当下,远离自身传统势力范围的扩张往往意味着收入增长的迟缓与巨额亏损的得不偿失。

背靠北京本地市场的三元股份,虽在2019年营收突破80亿创历史新高,但净利下滑四分之一,尤其是第四季度陡然亏损超7千万的“变脸”,着实让人犹疑,这家曾经持续多年亏损的乳企在引入复星改制之后,何时摸索出一套稳定的盈利模式。

液态奶大甩卖,三元连续两季亏损

“2019年盈利变差,是有意进行的季度间调节吗?”面对三元股份2019年第四季度的突然亏损,不少网友在股吧等平台提出类似的质疑。毕竟,三元在年报中并未就四季度的亏损给出具体针对性的解释。

乳业分析师宋亮则向财经网产经表示,“类似的猜测不好说。但对很多企业而言,每个季度的适度调解平衡是正常的。今年一季度终端消费需求明显下滑,不少乳企都在做大促销,由此给季报带来的影响是非常现实的问题。”

财经网产经近日走访北京多家超市发现,包括三元在内的多个品牌旗下的乳制品,均采取了类似买一送一、低于5折的促销活动。其中,一批1月中旬生产的三元极致纯牛奶、特选60年纯牛奶、三元芭缔欧常温酸奶礼盒装尤为显眼。而原售价近120元的故宫文创版高端礼盒装甚至以40元的低价销售。另据财经网产经观察,虽然促销员们以“保质期6个月,到7月才过期”打消顾客疑虑,但不少过路消费者仍对这些原本定位高端,如今近乎“破价”销售的产品犹豫不决。

“乳企在年底的促销力度通常会加大,借资源倾斜来冲量,所以四季度的费用可能会增高。”中国食品产业分析师朱丹蓬向财经网谈到,“但疫情打乱了销售节奏。人流量骤减,送礼和饮用场景缺失,无论是厂家库存,还是经销商和终端库存的压力都比较显著。而且春节之后本身就是牛奶消费的淡季,企业自然会希望以促销激发消费欲望。”

财经网产经据此询问三元股份,四季度的净亏是否是三元在考虑到今年一季度的动销不畅后,所采取的季度调节所致?但截至发稿,并未获得回复。

而在本周发布的三元股份2020年一季报中,三元“不出意外”由盈转亏,净亏1.19亿元,收入也下滑近2成至15.18亿元。其中,收入占比最多的液态奶收入缩水17.45%至8.48亿元。曾经单季贡献超6千万投资收益的麦当劳也带来了1867.54万元的投资损失。

三元的艰难,不止于表面数字的变动。

外地市场扩张降速,内部奶粉业务调整效果不明

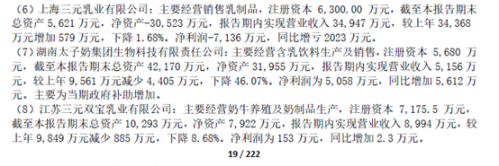

年报中更明显的亏损源头在于三元的主要控股参股公司们光是上海三元与唐山三元两家公司的亏损金额就合计高达9238万元。前者作为三元股份的100%全资子公司,主营乳制品销售,去年营收3.495亿元,较2018年增收579万元。净亏损7136万元,同比增亏2023万元。值得一提的是,三元股份在年报中还将上海三元的收入同比增长1.68%写成了下降1.68%。

图片来源:三元股份2019年报截图

而与其同样身负华东市场的江苏三元双宝乳业,主营奶牛养殖及奶制品生产,年营业收入8994万元,同比减少885万元,下降8.68%。净利润为153万元,同比增加2.3万元。

“低温巴氏奶是一个系统性产业,从奶源生产到加工运输,再到市场销售,半径越小越好。它不像常温奶可以无限扩张,尤其是在产业系统性优势尚未形成,却进入另一个区域性乳企的本地强势市场,自身的竞争实力只会被削弱。”宋亮向财经网产经分析道。

从市场整体数据看,三元的全国化确实不够顺利。其北京以外市场的2019年增速为8.88%,较2018年的47.79%显著放缓。

而与之类似的是,作为华东乳企龙头的光明,同样在向外拓展时不得志。据其2019年年报中披露,光明在国内上海以外市场的年增速只有0.8%,远低于上海本地市场的11.6%。同时,广州光明乳品有限公司去年净亏超8千万。

“缺乏地缘优势是区域性乳企向外走的最大困难。”宋亮向财经网产经分析道,“品牌的塑造是有历史传承性的。尤其是以低温巴氏奶为主的品牌,如果不能强压突破,最后还是会与本地乳企相互内耗,达不到地域市场的延伸效果。”

与地方乳企缠斗低温巴氏奶,三元的婴幼儿奶粉工厂也遭受着公司内外的挤压。据年报披露,曾于2018年因与河北三元的奶粉价格之争引发“内讧”的唐山三元,去年营收腰斩过半至2921万元。净亏损2102万元,同比增亏1244万元。与此同时,河北三元却实现收入增长8.78%至13.415亿元,净利翻倍至6351万元的业绩双增。三元在财报中称是公司统筹调整奶粉发展战略过渡期。

考虑到唐山三元2018年就因未收到相关补贴由盈转亏,而去年在内部奶粉调整下亏损加剧,未来唐山三元是否会在三元内部被边缘化?三元股份并未回复财经网产经的提问。宋亮则认为,如果一家企业内部对同一业务的分配有分歧,且其中一个单位的业绩又在恶化,不排除精简集中的可能性。“况且,从外部环境看,人口出生率下降,婴幼儿奶粉的市场份额向头部集中的趋势会愈发明显。本身三元的婴幼儿奶粉业务比重较小,受到挤压是必然的。”宋亮如此表示。

植物酸奶商标遇纠纷,体量成长或难扛大旗

比奶粉业务体量更小的涂抹酱及植物酸奶业务同样存在隐患。作为三元四大业务中毛利率最高的版块,其2019年收入微降2.14%至8.19亿元。而负责投资管理及下属法国公司经营涂抹酱和大豆酸奶等产品的香港三元食品股份有限公司,去年营业收入8.5049亿元,同比减少4251万元。

值得注意的是,三元在年报中明确表明,植物涂抹酱业务由控股子公司St Hubert生产经营,且公开报道显示,三元与复星完成StHubert收购后,自在2019年开始设立子公司引入相关植物酸奶产品。但似乎新品的推出并没有帮助香港三元的收入提升,这不免让人怀疑植物基风潮下,三元与复星对St Hubert近50亿元收购的成效。

更让人担心的是,三元对St Hubert相关商标的掌控正在受到挑战。据天眼查抓取的裁判文书显示,三元方面申请注册的St Hubert相关第28725885号、第28610609号商标因与广州市意亚进出口贸易有限公司注册的第13329827号构成近似,先后被撤销。且作为引证商标的后者,即便在另一起案件中被认可因三年不使用被撤销,但因在第28725885号、第28610609号商标的二审中尚构成在先权利障碍,三元方面依然败诉。

图片来源:中国商标网截图

福建瀛坤律师事务所律师梁婕告诉财经网产经,上述两件商标的二审判决作出后,引证商标在核定使用的商品上被撤销。这意味着,引证商标被撤销后将不再构成这两件商标被驳回的在先权利障碍,属于《民事诉讼法》第二百条规定的“有新的证据,足以推翻原判决、裁定的”情形。因此,申请人可以在判决、裁定发生法律效力后六个月内向最高人民法院提出再审申请。

财经网产经注意到,两起判决的作出时间分别为去年11月27日、12月24日。如今6个月期限将至,三元方面究竟有无作出相关权利救济计划?截至发稿,三元方面并未就此作出回复。

结语

液态奶动销遇阻、全国化扩张降速、奶粉业务内部矛盾待解、植物酸奶成长性待考……三元如今面临的困难并非一朝一夕即可解决。且在疫情重压下,三元孱弱多年的盈利能力问题再度被放大80亿+的营收,净利只有1.34亿元。细分业务中没有“长板”,内里“短板”却不少。三元的改革,确已到了加速的时候。