快讯|飞鹤再发澄清公告逐条回应Blue Orca指控,并晒出148.7亿银行存款

财经网产经讯 7月9日早间,中国飞鹤(06186.HK )再发澄清公告,逐条回应Blue Orca Capital的相关指控。

其中,对于物流公司及收入确认争议,飞鹤方面表示,克东瑞信达物流有限公司(瑞信达)是公司的物流服务供应商之一。于截至2017年12月31日、2018年12月31日、2019年12月31日止的年度,瑞信达向公司提供的物流服务分别占公司物流总费用的约29.0%、22.6%及19.2%。于截至2017年12月31日、2018年12月31日、2019年12月31日止的年度,由工厂仓库到分仓仓库(包括公司哈尔滨、郑州、苏州、西安、成都、天津分仓)间的物流服务佔瑞信达提供的物流服务总金额的96.6%、97.8%及97.9%,由工厂仓库到经销商的物流服务佔瑞信达提供的物流服务总金额的3.4%、2.2%及2.1%。公司仅对直接送往经销商部分的产品于交货时确认收入,由工厂仓库往各分仓仓库的间的物流属于调拨,因而不会确认收入。

根据公开信息,屈东持有瑞信达100%股权,解德河为瑞信达的执行董事兼总经理。公司确认,屈东、解德河及瑞信达均为公司的独立第三方,除日常物流业务外公司与屈东、解德河及瑞信达无任何其他关联。

根据公开信息,自2015年10月起至公告的日,解德河持有齐齐哈尔锦鹤塬生态观光牧场有限公司(锦鹤)100%股权,并担任锦鹤的法人代表及董事。公司确认,锦鹤为公司的独立第叁方。朱天龙为公司附属公司的员工。虽然朱天龙于锦鹤担任监事,但朱天龙并未在锦鹤中持有任何股份。此外,朱天龙并非瑞信达的员工或股东,除上述日常物流业务外与瑞信达无任何其他关联。

对于引用行业资料的差异方面,飞鹤表示,公司认为,尼尔森统计的数据可反映行业发展趋势和竞争态势,但未必能用于全面反映公司的实际运营情况;此外,公司未向中国商务部(商务部)申报过运营数据,该报告中所谓的商务部数据并未提供明确来源或链接,其数据可信度成疑。

对于弗若斯特沙利文数据的争议,飞鹤表示,在公司于联交所的上市申请中,弗若斯特沙利文(沙利文)作为独立行业顾问,出具了行业报告。在2017年上市申请文件及2019年招股章程中,沙利文估计的中国婴幼儿配方奶粉市场于2014-2016年的零售价值有所不同,主要是由于中国国家统计局的数据统计口径于2017年的后发生了变化。在准备2017年上市申请文件时,婴儿配方奶粉的零售量由城镇╱农村居民人均奶粉购买量,城镇╱农村居民人口数量及婴儿配方奶粉佔所有奶粉购买比例相乘而得。其中,城镇╱农村居民人均奶粉购买量数据从国家统计局获得。而在准备招股章程时,城镇╱农村居民人均奶粉购买量无法再从国家统计局获得,因此,婴儿配方奶粉的零售量由婴儿配方奶粉产量加上婴儿配方奶粉进口量,再减去婴儿配方奶粉出口量而得。婴儿配方奶粉产量数据来自国家统计局数据及中国奶业协会访谈,婴儿配方奶粉进口量及出口量数据来自中国海关总署。

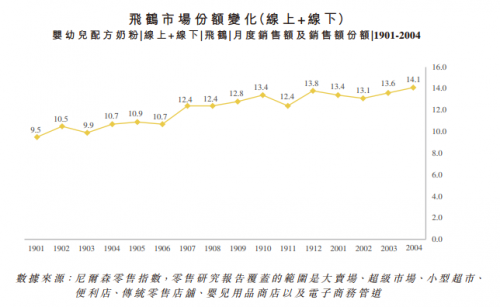

此外,根据广州尼尔森市场研究有限公司(非为公司委托)出具的中国婴幼儿配方奶粉市场2019年1月至2020年4月的报告(尼尔森报告),期间飞鹤品牌的市场份额变化如下图:

图片来源:中国飞鹤公告截图

而对于运营费用方面的质疑,飞鹤披露,截至2019年6月30日,集团共计拥有5422名全职员工。集团与集团全职员工均已依法签署雇佣协议。该报告中所称的5万多名人员应该是包含了集团经销商和终端零售店的所有市场服务人员所得出的数字。

2018年,集团主要通过央视一套进行电视广告宣传。2019年,集团减少了央视一套的广告投放时间,增加了央视九套和央视十四套的广告投放时间。由于不同频道的广告时长单位成差异较大,该等调整有助于集团控制电视广告的投放成。除电视广告投放外,集团亦综合利用各种媒体和渠道进行广告宣传,以期取得更佳的广告宣传效果。因此,电视广告费用不应被作为计算集团整体广告费用的基础。此外,基于集团在婴幼儿配方奶粉行业的龙头地位,集团在与广告服务供应商的谈判中具备较强的议价能力。由于广告服务供应商能够向集团提供可观的折扣,集团得以在有效控制广告成的基础上,增强集团品牌和产品的广告宣传力度。

集团与劳工及广告相关的费用均已按照适用会计准则的要求入帐。招股章程附录一中所载的公司2016年、2017年、2018年及截至2019年6月30日止的历史财务资料及公司2019年年度报告中所载的公司2019年的历史财务资料均经独立核数师安永会计师事务所(「安永」)审计,并出具无保留意见。联席保荐人已对招股章程披露的公司的财务信息(包括劳工成及广告成)及业务信息(包括员工人数)进行过独立的尽职调查。

对于飞鹤泰来收入及退税相关问题,飞鹤表示,虽然泰来工厂尚在建设中,飞鹤(泰来)乳品有限公司(飞鹤泰来)于2016年成立后即开始进行贸易活动(即销售集团的产品),并由此产生收入及税项。飞鹤泰来自2016年以来的煺税是基于该等贸易活动(而非基于生产活动)而产生的。

对于资本支出被夸大的质疑,飞鹤方面表示,克东工厂的扩展,包括包装处理能力的扩展以及配方乳粉智能化生产能力的扩展,其中包装处理能力的扩展已于2018年底完成。而招股章程中披露的克东工厂的扩展,是指配方乳粉智能化生产能力的扩展(年乳粉生产能力由1.2万吨扩展至5.2万吨)。截至公告的日,克东工厂配方乳粉智能化生产能力的扩展已完成。

此外,招股章程中披露的公司金斯顿工厂的估计资开支总额约为3.3亿加元,用途包括厂房建设及设备采购,而Graham集团仅承担了金斯顿工厂主体工程的基础设施建设,仅为上述资开支总额的一部分;吉林工厂:吉林工厂于2019年11月完成基础设施建设,于2020年1月取得生产许可证,于2020年5月通过政府验收,取得了竣工备案登记证及不动产权证书。公司目前正在申请办理婴幼儿配方奶粉生产许可证并预计于2020年10月取得该证书。截至2020年6月30日,吉林工厂已发生人民币3.56亿元的开支。

飞鹤方面还提到,招股章程附录一中集团(包括公司及其所有子公司)2016年、2017年2018年及截至2019年6月30日止六个月的歷史财务资料均经过独立核数师安永审计,且安永已对集团的会计师报告出具无保留意见。于上市的后,安永继续作为公司独立核数师对集团的2019年合併财务报表进行审计。

而对于有关集团与原生态牧业有限公司的关关系,飞鹤方面表示,具体参见招股章程“风险因素”及“业务”章节的披露。

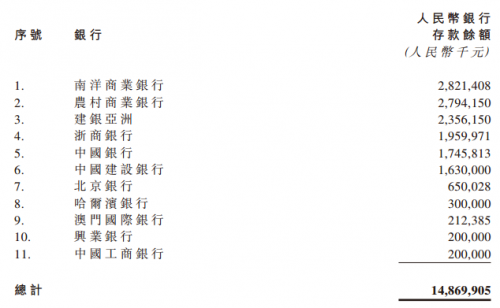

飞鹤同时在公告中披露了自己的现金状况,称公司已查询主要合作银行关于公司截至2020年6月30日于银行账户的银行存款余额情况,其中银行存款余额超过人民币1亿元的有11家,表明公司的现金状况良好。银行存款余额总计人民币148.7亿元。

图片来源:中国飞鹤公告截图

此外,飞鹤还透露,公司已要求并取得国家税务总局齐齐哈尔市税务局、哈尔滨市双城区税务局、北京市密云区税务局及镇赉县税务局出具的纳税证明,证明公司位于中国境内的主要附属公司按照适用的中国法律法规于2020年1-6月份的纳税总额(包括增值税、企业所得税等)约为人民币19.3亿元,较2019年同期增长约34%(公司位于中国境内的主要附属公司按照适用的中国法律法规于2019年1-6月份的纳税总额(包括增值税、企业所得税等)约为人民币14.4亿元)。

整体来看,公司位于齐齐哈尔市的附属公司为齐齐哈尔市A类信用等级纳税人,依法缴纳税款数额位居齐齐哈尔市第一。集团的纳税记录亦可反映集团整体的经营规模和状况。2019年1至3月份,集团所适用的增值税税率为16%。2019年4月份至今,集团所适用的增值税税率为13%。

公告最后,飞鹤披露了偿还贷款进展。宣布于2020年5月,公司已偿还南洋商业银行约3.83亿美元主要用于支付特别股息的贷款。于2020年6月,公司已分别偿还中国银行多伦多分行及中国建设银行多伦多分行3850万加元及1.20亿加元用于金斯顿厂房的贷款。