海正药业溢价2倍收购瀚晖制药背后:成长有限 经营数据存疑

海正药业(600267.SH)以44亿元收购控股子公司瀚晖制药有限公司(简称“瀚晖制药”)剩余49%股权,用上市公司方面的说法是,“有利于实现整体经营业绩提升”。

而瀚晖制药的财务数据确实亮眼。但是,由于瀚晖制药已经连续两年半营业收入和归母净利润稳定在一个较窄的区间上,经营趋稳,后续大幅增长空间有限,海正药业业绩一次性提升后,持续增长的动力也将不足。

时代财经记者还注意到,2020年上半年,海正药业在强调瀚晖制药营收和净利润达到去年同期水平,即未受疫情影响的同时,原材料和库存商品等存货大幅增长,应收账款情况及前5名单的变动亦存在明显难以理解的痕迹。

溢价两倍的收购

8月31日晚间,海正药业发布公告,拟以发行股份、可转换公司债券及支付现金的方式,收购HPPC Holding SARL(下称“HPPC”)持有的瀚晖制药49%股权。

截止2020年6月30日,瀚晖制药的评估价值为89.81亿元,评估增值率210.28%,对应股权作价约44亿元。其中,18.85亿元海正药业拟以13.15元发行股份支付,10.15亿元发行可转换公司债券,另有15亿元直接以现金支付。

海正药业同时拟以11.68元,向实际控制人台州椒江国资公司发行不超过7亿元股票,及向员工持股计划发行不超过8亿元可转换公司债券,募集不超过15亿元配套资金。

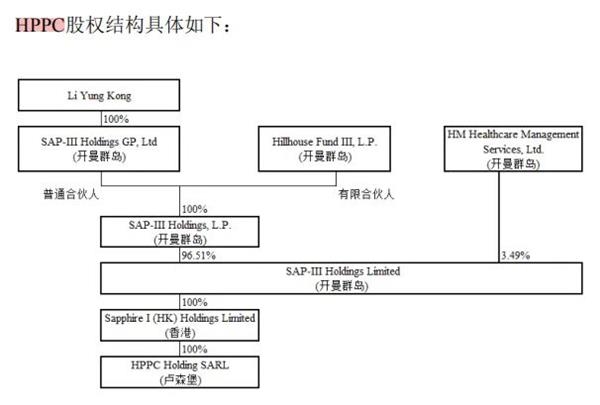

公告显示,瀚晖制药公司成立于2012年9月6日,前身为海正辉瑞制药有限公司。收购前,瀚晖制药5%股权由海正药业持有,46%股权由海正药业(杭州)有限公司(下称“海正杭州”)持有,剩下的49%归属于HPPC。

而海正杭州公司为海正药业的全资子公司,本次收购完成后,海正药业将实际100%控股瀚晖制药。

HPPC则除了获得15亿人民币现金,还将转持海正药业1.43亿股(未转股)和2.2亿股(转股)。对应9月3日18.63元收盘价市值为26.64亿元和40.99亿元。

HPPC成立于2017 年 7 月,主要从事投资控股业务。HPPC 目前的唯一股东是 Sapphire I (HK) Holdings Limited.2017年11月10日,Sapphire I (HK)以2.8639亿美元(18.98亿元人民币)获得HPPC100%股权。

Sapphire I (HK)实际控制人是经过多次构架后名为Li Yung Kong的香港女人和高瓴资本管理的美元基金Hillhouse Fund III, L.P。,该基金规模超过40亿美元。

不到3年,HPPC实际控制方,在现金及可转债已经超过其投入成本的情况下,获得了海正药业至少1.43亿股的超额收益。

海正药业收购报告书

瀚晖制药经营趋稳

正因为HPPC的高瓴资本背景,海正药业在收购报告书(草案)中强调,高瓴资本在医疗健康领域具有较强的产业资源导入与整合能力,希望对方能对上市公司全面赋能。

海正药业同时指出,公司对于瀚晖制药的直接加间接持股比例由51%上升为100%,归属于母公司净利润上升,盈利能力将得到显著增强。

2018 年度、2019 年度及 2020 年 1-6 月,瀚晖制药归属于母公司所有者的净利润分别为5.29亿元、5.41亿元和3.89亿元。

而同期,在瀚晖制药并表贡献下,海正药业归属母公司净利润仅为-49247.40万元、9307.27万元和2.41亿元。

仅从明面的盈利数据看,将瀚晖制药另外49%股权纳入公司,确实是海正药业不错的选择。

而也正是瀚晖制药如此出色的盈利能力,以及不难联想的下半年还将有不错增长的预期,引起了时代财经记者的关注。然而,怀着挖掘黑马的心情,记者深入研究、采访后发现,支撑起瀚晖制药今年上半年较高利润的一些关键的经营数据却并不能完全经得起推敲。且瀚晖制药并表带来海正药业业绩的高增长,一次性的可能性极大。

根据天健会计师事务所出具的审计,上半年,瀚晖制药实现营业收入20.08亿元,成本6.68亿元;2019年和2018年营业收入分别为42.99亿元和38.19亿元,成本14.15亿元和15.18亿元。

从18年以来的收入和成本来看,上半年基本为全年一半左右的水平。这意味着今年下半年瀚晖制药仍能实现约20亿元的营业收入,并增加近7亿元的营业成本。

瀚晖制药前5名客户营业收入情况也证实了这一规律。

今年上半年、2019年和2018年,瀚晖制药从前5名客户获得营业收入分别为15.27亿元、31.95亿元和30.50亿元。

其中,排第一的华润医药商业集团和海正药业上半年贡献收入6.17亿元和4.07亿元,均接近19年、18年的12.76亿元和12.47亿元、8亿元和8.20亿元的一半。

上下半年基本对半分的营业收入,是否意味着瀚晖制药下半年有望实现的20亿元营业收入,还将带来与上半年同样3.89亿元的净利润?

情况可能并非如此。根据海正药业的年报和半年报披露,今年上半年,瀚晖制药保持了利润水平与去年同期持平。2019上半年,瀚晖制药实现营业收入22.09亿元,归母净利润3.40亿元。2019年全年,瀚晖制药营业收入42.99亿元,归母净利润5.41亿元;2018年瀚晖制药营业收入仅为38.19亿元,但归母净利润却高达5.29亿元。

值得注意的是,2018年上半年,瀚晖制药20.34亿元的营收和3.89亿元的归母净利润,在数值上几乎与今年上半年的20.08亿元和3.89亿元一致。

2018年以来的情况表明,瀚晖制药上半年营收基本占全年的一半,但归母净利润占全年比重则较大,19年和18年分别为62.85%和73.53%。假设经营环境不变,照此测算,今年全年归母净利润或接近5.29亿元6.19亿元区间,同比增长区间接近-2.22%至14.42%,与上半年14.42%的净利润同比增幅吻合。

由此可见,2018年以来,瀚晖制药的经营已经趋于稳定,似乎进入平台期,后续爆发性增长的可能性目前难以看到。

难言高增长

而瀚晖制药下半年归母净利润也如营收一样翻倍的、惹人联想的预期同样基本落空,全年营收和归母净利润较去年大幅增长可能性不大,则其对海正药业全年净利润的增厚,在今年仅限趋于稳定的另外49%净利润,并在后面的一些年限内基本固定下来,从而失去更高增长的预期。

100%并表后,海正药业在总资产和营业收入不变的情况下,今年上半年的归母净利润将由较去年同期增长357.31%的2.41亿元,调整为3.92亿元。

有深圳私募人士向时代财经记者指出,“如果不考虑海正药业业绩高增长的持续性,每年由瀚晖制药贡献5亿元左右的净利润,还是很不错的标的,只是成长性不足。”

而从明年开始,海正药业的业绩要想继续今年的高增长,基于瀚晖制药的经营趋稳性,还需要依靠其他业务或资产发力。

实际上,不仅瀚晖制药近三年来营收和净利润波动较小,海正药业的经营规模也已经固化。2017年至今年上半年,营业收入分别为105.72亿元、101.87亿元、110.71亿元和53.18亿元。

除瀚晖制药之外,海正药业其他子公司的盈利能力均不强。今年上半年营收28.02亿元的海正药业(杭州)有限公司归母净利润亏损2301.66万元,营收18.92亿元的浙江省医药公司归母净利润仅为1857.55万元。去年全年,海正杭州和省医药公司归母净利润分别为-8519.17万元和4072.37万元。

异常的经营数据

事实上,瀚晖制药上半年20.08亿元的营业收入和3.89亿元的归母净利润,只是明面上的光鲜。上半年,疫情的影响还是给瀚晖制药留下了痕迹。

审计报告显示,今年上半年,瀚晖制药存货大幅增长,账面余额达11.30亿元,而2019年和2018年全年仅为8.51亿元和5.53亿元。

其中,上半年原材料账面余额4.14亿元,较去年末的2.44亿元,增加1.7亿元,增长69.67%;上半年库存商品账面余额5.58亿元,较上年末的4.75亿元,增加0.83亿元,增长17.47%。在产品账面余额3256.45万元,比2019年和2018年的2870万元和2719.63万元,略有增加。

与此同时,瀚晖制药今年上半年应收账款保持较高水平,其账面余额为6.73亿元,2019年和2018年全年分别为7.15亿元和6.21亿元,账龄均在一年以内。

并且应收账款金额前5名的情况,在上半年出现了耐人寻味的变化。

审计报告显示,2018年、2019年和今年上半年,瀚晖制药应收账款金额前5名累计的账面余额占应收账款余额的比例分别为73.25%、69.39%和65.75%。表面上,应收账款结构在好转,但是,上榜的公司却改变了。

今年上半年,瀚晖制药应收账款金额排名前5的分别是:复旦张江(688505.SH)(账面余额1.5亿元)、海正药业(1.15元)、惠氏制药有限公司(7215.55万元)、PFIZER SERVICE COMPANY BVBA(辉瑞比利时)(5678.07万元)和浙江省医药公司(4845.51万元),累计金额4.43亿元。

除复旦张江和海正药业一直出现外,2019年和2018年账面余额分别为1.50亿元和1.81亿元的华润广东医药有限公司,在今年上半年的名单中消失。

惠氏制药在去年末的应收账款账面余额仅为1937.67万元。辉瑞比利时和江省医药公司在2018年的余额是3748.83万元和5967.49万元。

仔细对比上榜公司的变动及其金额,时代财经记者发现,今年上半年应收账款金额前5的公司全部为瀚晖制药的关联方或长期合作伙伴。

其中,海正药业战略配售有复旦张江700万新股,占发行后总股本比例约0.67%;浙江省医药公司与瀚晖制药同属海正药业子公司;惠氏制药和辉瑞比利时则是瀚晖制药的合作伙伴。

近三年来,唯一的非关联采购方华润广东医药被排除在今年上半年的前5名单中。而在上半年的前5大客户中,同属于华润医药集团的华润医药商业集团,为瀚晖制药贡献了6.17亿元的营业收入,接近19年全年12.76亿元的一半。显然,华润医药与瀚晖制药的业务并没有中止。至于华润广东医药由常年超过1.5亿元的营收账款,突然清零或萎缩至不足5000万元无法上榜的原因,目前无从知晓。

9月2日下午,时代财经记者以投资者身份致电海正药业董秘办,希望能就瀚晖制药营业收入同比未增长,而存货增长及应收账款方面的疑惑得到解答。但董秘办人士声称,涉及到财务问题,需要咨询财务部门同事,稍后给与答复。一个小时以后,记者再次以投资者身份致电,该董秘办人士强调,财务部门同事还未回复,“明天再打来”。

应收账款的作用

有会计师事务所人士则告诉时代财经记者,应收账款是一种可以确认为收入的债权。通常在确认收入的同时,确认应收账款。而一旦确认应收账款,就确认了主营业务收入。

“按照权责发生制,未收到现款的收入计入应收账款,这部分收入也反映在利润表里。”会计师事务所人士强调,在会计实务中,不排除有些企业为了体现经营业绩,从应收账款上调节收入和利润的可能性。

而关联方和长期合作伙伴之间的应收账款往来,自然比非关联方更受信任。

此外,在营业收入、销售额未明显下滑时,缩减的销售、管理、研发费用可以直接转化为利润。

另据西南证券杜向阳统计,A股上市公司中,化学制剂板块上半年收入增速为-7%,归母净利润增速为-6.1%,扣非归母净利润增速-11.5%。

令人诧异的是,海正药业今年上半年的应收账款金额前5的名单也有明显变化。

海正药业半年报和年报显示,2019年上半年其应收账款金额前5名,分别为华润广东医药(1.30亿元)、复旦张江(1.25亿元)、惠氏制药(5172.11万元)、辉瑞比利时(4181.75万元)。2019年末的金额变动为:复旦张江(1.70亿元)、华润广东医药(1.54亿元)。

从2019年瀚晖制药和海正药业应收账款金额前5名单对照来看,华润广东医药的1.50亿元和1.54亿元基本差别不大,复旦张江1.70亿元的账面余额则直接等同,表明海正药业确实并表了瀚晖制药。

而在海正药业今年上半年的前5名单中,只有浙江省医药公司以5509.97万元的最高余额在列,略高于瀚晖制药统计的4845.51万元,其余4家公司则均与瀚晖制药的不同,且余额均未超过2200万元。

在同样并表情况下,去年和今年上半年统计金额和上榜公司差异如此之大,很难让人不产生怀疑。

值得注意的是,在披露此次收购报告书的同一天,海正药业同时公告,收到上交所对公司有关问题监管工作函。

对于海正药业提交披露的《关于与北京天广实生物技术股份有限公司相关历史问题及整改结果的公告》,涉及前期公司部分董监高违规投资、项目合作、关联交易等事项,上交所要求公司落实4项监管要求,尽快核实有关事项,于 2020 年 9 月 4 日之前回复函件。

9月4日晚,海正药业回复公告称,公司已于 2020 年 8 月28 日收到白骅等 7 人的违规投资收益合计 1.12亿元等。