产经报道|资本与投资者热捧 生物医药企业加速入市背后,保值增值能力最受考验

段静远/文

近两年间,港交所新股上市制度改革及科创板注册制的推出,给面向市场不同、投资人构成不同、进退出机制考量不同的企业,提供了全新的融资机会和更多元的选择。而在年内,资本的涌入,投资者的热捧,再掀起了二级市场上医疗健康企业IPO又一波高潮。据介绍,深交所也将在下一步进行深度改革,对生物医药板块作出创新性的推动。

据统计,2020全年中国医疗健康IPO 事件数量达到60余起,创历史新高,同比增长超过65%。其中尤以生物制药公司居多占据半壁江山,据统计,有超30家企业,几乎每周就会有1家创新药企业上市,而这一频率在7月曾到达巅峰,缩短至每3.75天就有一家实现IPO。

而随着港股及科创板上市的制药企业估值水涨船高,也显现出了一些头顶“光环”的创新生物药企股价破发的窘境。对此,有专家分析指出,估值高低由市场决定,随着资本市场及投资人愈加成熟,大家对价格的判断会更加理智,目前中国市场上的创新生物药企业尚处于初级阶段,在未来企业产品最终落地,实现商业化上市,这个时候市场才会给予企业未来发展潜力最合理的估值。

生物制药企业IPO加速,估值创新高

2018年港交所进行新股上市制度改革,对未盈利的生物科技企业开放上市机遇,投入大、高风险、研发周期长的生物制药企业扩大了融资通道,而2019年科创板开板,注册制推出,在盈利能力的常规要求外,更看重医药企业创新实力和研发潜力。进入2020年,深交所创业板注册制上线,据业内人士透露,深交所还将在下一步进行深度改革,对生物医药板块作出创新性的推动。

今年上半年由于疫情影响,IPO送审进度放缓,但据财经网产经统计,新上市的医疗健康企业数量仍然达到24家,下半年,疫情因素逐渐消退,但是公众及市场对于特效疫苗和抗体药物的期待,以及对健康市场和创新医潜力的看重,推高资本市场的热情,医药创新企业加速入市,相关数据显示,2020 全年中国医疗健康 IPO 事件数量达到60余起,创历史新高,同比增长超过 65%。

诺诚健华首尝云敲钟,迈出2020年医药生物企业赴港上市的步伐,下半年企业上市步伐整体步伐加快,全年累计达22家,数量超2019年。2020年医药企业IPO首发募集资金更因京东健康的上市拉向高峰,实现超260亿港元,此外泰格医药的首发募资净额也达到了约103亿港元。而科创板注册制推进也让创新企业收获更多关注和融资机会,更让未上市已先在一级市场上面“名声大振”的创新药企,得到了可观的估值和募集所得资金,年内登陆科创板的药企包括君实生物、百奥泰、科兴生物等共计25家,总募资约353.71亿元,涵盖制药、医疗器械、体外诊断、疫苗等各个细分领域。

值得关注的是,2020年生物医药创新研发借助“东风”迎来快速发展,而在今年上市名单中,生物技术和制药企业占据半壁江山,其中从事肿瘤创新药研发的企业为数众多,据不完全统计,2020年内生物制药企业有约35家实现IPO,有分析指出,几乎每周就会有1家创新药企业上市,而这一频率在7月曾到达巅峰,缩短至每3.75天就有一家实现IPO。

2020年1月泽璟制药带“U”登陆科创板,成为科创板首家过会的尚未盈利企业,而后康希诺、君实生物、神州细胞、百奥泰等6家尚未盈利企业陆续登陆科创板。而在港股市场上,财经网产经注意到,多数“-B”上市的企业中有康方生物、云顶新耀、嘉和生物、再鼎医药等多数“-B”上市的企业首发募集资金超20亿港元,而其余企业首发募集资金也超过了10亿港元。

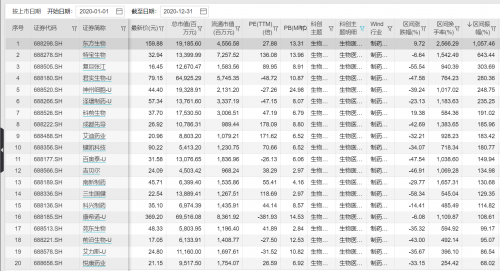

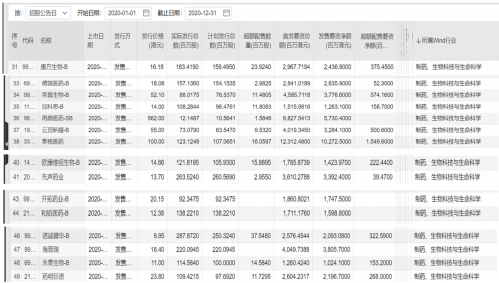

2020年内生物制药企业科创板及港交所IPO整理数据

*据wind制药、生物科技与生命科学所属企业划分,最新收盘日为2020.1.18

(Wind数据,财经网整理)

内地及香港IPO强劲,尤其近两年医药板块和医药企业受到热捧,估值屡创新高,中南财经政法大学数学经济研究院执行院长盘和林对财经网产经分析道,开放条件允许未盈利的生物科技上市“降低了生物医药公司IPO适当性门槛,证明自己有潜在研发产品,即使没有盈利也可以上市”。他分析道,市场深层次的原因是药物研发本身门槛较高,需要长周期投入,而一旦研发成功,对于医药公司又有很高的回报。

亦有会计专业人士对财经网产经指出,选择港股或是科创板则更多取决于投资人构成、退出机制、国际化方向及市场布局能考量。目前注册制推出尤其对于医药企业来说,使得一些有潜力的公司获得了全新的融资机会,从而促进了医药行业的发展。

“大水漫灌”后,生物医药企业保值增值能力最受考验

然而,过去一年的时间里,无论是港股市场亦或者科创板的投资人都给予生物制药企业普遍较高的估值,但正如有业内专家曾对财经网产经指出,上市前市场认可生物医药企业的技术实力,但企业发展过程却受很多因素影响,企业发展后期在资本市场的表现走向不同。随着港股及科创板上市创新药企的估值水涨船高,资本市场是否存在泡沫的担忧也日益增加。

对比截至2021年1月18日收盘价及首发价格,财经网产经注意到,科创板上市创新生物药企中,前沿生物、三生国建、百奥泰当天报价17.05元、22.54元和31.58元,与20.50元、28.18元和32.76元的发行价相比均已“破发”。而在港股上市的包括开拓药业、和铂医药等在内多家未盈利生物医药企业,尽管头顶“光环”,有明星基石投资人,充满故事性的研发团队,在研管线中不乏热门靶点,但依旧未能逃过破发的困境。

日前在2021年中国医药创新投资论坛的专题讨论中,有投资人提出担忧,“过去几个月里,资本市场表现出对医疗健康领域极大的热情,但是大水漫灌之后田野里的树苗能否茁壮成长起来,过度繁荣会否带来市场泡沫。”

未来市场对整个医疗板块估值能否延续2020年这样的历史高点,华平投资合伙人方敏在会上谈到,“热门赛道拥挤,同质化竞争,而真正的创新是稀缺额,能否创造出全球化的创新,能否实现产品商业化上市,以较好的价格和利润反哺公司以往的研发投入,这是业内优秀的创业者应该思考的问题。”

财经评论员郭施亮也在回答财经网产经时表示,科创板上市,会存在一定的估值溢价,但随着注册制深入推进,未来市场化自我调节的需求会越来越明显,未来企业估值定价取决于市场,这也是接轨成熟市场的体现,对缺乏核心竞争力或盈利前景不佳的企业,资本自然不会轻易买账。

郭施亮谈到,“对于医药企业来说,一方面可能会考虑集采的影响,另一方面则注重医药企业的创新能力以及研发水平,或者是否具备自身独特的核心竞争力,未来增长预期较强或创新能力较佳的企业,更容易获得市场的高溢价效应。”

值得注意的是,2020年12月,《上海证券交易所股票上市规则》、《上海证券交易所科创板股票上市规则》、《上海证券交易所风险警示板股票交易管理办法》和《上海证券交易所退市公司重新上市实施办法》征求意见稿的发布,则对科创板退市指标进一步细化。有分析指出,随着“宽进严出”逐步落实,科创板的这一盘“活水”也将更为健康。

对于退市新规是否会对科创板上尚未盈利的企业产生影响?郭施亮也对财经网产经解读道,针对未盈利创新生物药企,退市新规会有针对性的退市规则,但整体而言,现阶段资本市场的制度改革,对创新企业或新经济企业的包容性还是比较高的。