五问妙可蓝多:净利润亏损一千多万,却狂砸两个亿打广告?

2001年,一本薄薄的小册子--《谁动了我的奶酪》火了。

32页的商业寓言故事讲述了住在迷宫里的两只小老鼠,面对奶酪的突然消失,采取了截然不同的态度面对变化。这本书从美国火到中国,柳传志、王石等一批商界大佬争相发表“读后感”,甚至成了鞍钢等企业人手一本的“教科书”。

这可能也是很多中国人第一次了解奶酪。

20年过去,奶酪早已“飞入寻常百姓家”。如今,奶酪不仅在超市中随处可见,甚至成了资本市场的宠儿。

妙可蓝多是奶酪行业的龙头企业,也是国内奶酪市场占有率最高的国有品牌。2020年1月,蒙牛豪掷7.4亿战略入股妙可蓝多,包括以2.8亿元对价获得上市公司妙可蓝多5%的股份,以4.6亿元对价获得其全资子公司吉林科技42.9%股份。蒙牛入股之后,妙可蓝多股价一路飙涨,较年初已经上涨148%。

在资本市场颇受青睐,股价一路飘红的“宠儿”,背后却做了不少“手脚”,屡次收到上交所的问询函。

一边高歌猛进,一边负面缠身。凤凰网财经查阅了多个渠道三百多页的公开资料,和多位财务、税务方面的资深业内人士咨询,深度调查奶酪巨头的资本迷局,质疑背后可能存在的财务造假和关联交易,五问妙可蓝多:

自曝财务造假,挪用2.4亿元到关联企业,最后却全身而退?

净利润亏损一千多万,却砸两个亿打广告?

五大供应商垄断半数采购,遭证监会质疑?

60%的净资产都已担保,是否存在违约风险?

套用海外奶酪消费数据,真的符合中国国情?

凤凰网财经已就上述问题向妙可蓝多发送采访函,截止发稿前,未收到回复。

一问:自曝造假,私自挪用2.4亿,却能全身而退?

2020年4月,瑞幸自曝22亿元财务造假,如同倒下的第一张多米诺骨牌,随后高管离职、股价崩塌、被罚退市,甚至引发了一场中概股的群体风暴。

自曝造假的不止瑞幸,2019年12月20日盘后,妙可蓝多突然发布一纸道歉函,公司实控人、董事长兼总经理柴琇自曝:“本人安排公司全资子公司吉林省广泽乳品科技有限向关联方及第三方合计划转资金人民币2.395亿元。相关款项供关联方用于偿还银行借款。”

图注:实控人将2.395亿元挪用至5家企业,都为关联企业(来源:公司年报)

有意思的是,这封毫无预兆的《致歉函》避重就轻,一页不到的内容强调:“截至本致歉函出具之日,资金占用方已向吉林科技归还了全部占用资金,并向吉林科技支付了资金占用费合计991万元。”

大老板的言下之意是:“我错了,我从上市公司挪用了两个多亿用来救急,不过现在已经还清了,还给了利息。”

此举招到监管机构的猛批,在《致歉函》发布几小时内,上交所发布问询函,措辞严厉:“(挪用资金)上述情况反映出你公司内部控制和治理存在严重缺陷。”

为何大股东能在未经过任何股东大会决议的情况下,悄然挪用数亿现金?一家上市公司为何沦为大股东的“一言堂”?擅自挪用资金会被重罚甚至要承担刑事责任的重罪,相关人士最后如何处理?

关键词是“口头指示”。

问询函回复提到,在关联公司提出资金拆借需求后,“公司财务总监、董事会秘书白丽君将此情况向公司控股股东、董事长兼总经理柴琇进行了汇报,柴琇同意提供资金拆借,并口头指示白丽君进行资金划款操作。上述资金划转均未履行公司内部资金支付审批手续。”

有二十多年从业经验的财务专家一句话点评:“神不知鬼不觉的挪用2个多亿还完全不走账,简直不可思议,内控形同虚设。”

2019年年报中也多次隐晦提及这笔资金挪用,得以窥见端倪。

年报中写到:“该事项未履行相应的审议程序、未予以账务处理和亦未在上述占用期间内的定期报告中就该事项进行披露……与之相关的财务报告内部控制在报告期内存在重大缺陷。”

换言之,这笔资金挪用只是大老板做了一句“口头指示”,没有走账,直接从银行划转。财务专家解释:“这种资金挪用其实很容易发现,因为银行账户的余额和账面上的钱不符合,比如账面上有6个亿,但银行里实际只有4个亿。”

他提醒:“很多民营企业的财务老总和出纳都是大股东的娘家人,这些关联交易很可能在集团内只有两三个人经手。可能公司内部都不知道这笔交易,因此有些关联交易会过很久才被发现。”

挪用资金后归还,是否能既往不咎?

上述财务专家分析:“私自挪用资金,大股东将上市公司当成自家的钱袋子,会严重侵犯中小股东的权益,也是目前监管机构重点打击的行为。”他表示,不能因为最后还钱了,就假装这一切没发生过。

妙可蓝多的自曝造假最后如何收场?

年报中提到,“2020 年 3 月,公司被中国证券监督管理委员会上海监管局出具警示函,主要针对控股股东及其关联方资金占用。”整改措施包括认真吸取经验教训,组织高管学习信息披露的相关法律法规、财务部核实所有银行账户余额等。

2020年5月20日,上交所再次向妙可蓝多发出问询函,再次旧事重提。

问询函中提到企业短期、长期借款余额上涨超20%,“在自身负债增长的情况下,报告期内公司代控股股东关联方偿还银行借款及支付利息,形成非经营资金占用 2.395 亿元,增加了公司财务负担。”

悄然挪用巨额资金,将上市公司作为自家的“钱袋子”,反哺大股东旗下的关联企业,最后相关责任人仅收到警示函,并未被处罚。

犯了大错,最后却不了了之,全身而退。上市公司大股东能否意识到自己的错误?未来是否会故伎重演?值得深思。

二问:净利润亏损一千多万,却砸两亿打广告?

提到妙可蓝多,第一反应或许是铺天盖地、无孔不入的广告。

无论是等电梯还是看电视,都能听到由“两只老虎”主题曲:“妙可蓝多, 妙可蓝多, 奶酪棒, 奶酪棒。”

铺天盖地的广告背后是翻倍增长的营销费用,高额的营销费用已经引发了监管机构的重点关注。

上交所在问询函中质疑,2019年公司实现营收17.44亿元,扣非后净利润亏损 1218.99万元。但当期销售费用高达3.59亿元,较去年增长75%,请“说明公司奶酪业务收入增长是否具有可持续性”。

近4亿的销售费用,其中有多少砸在广告上?

妙可蓝多在回复上交所问询函给出了具体数据:2019年广告促销费用为2亿元,占当期销售费用的一半以上,较去年几乎翻倍,2018年广告促销费为1.05亿元。

图注:2019年广告促销费近乎翻倍,超过2亿元(来源:公司年报)

如何合理化解释翻倍的广告费?

妙可蓝多的关键词是“品牌建设”。回复函中写到:“国内奶酪行业市场前景广阔,公司近年来加大品牌建设力度,妙可蓝多已发展成为全国性的奶酪知名品牌,品牌带来的影响力将是长远且持续的。”

铺天盖地的广告提高了品牌知名度,但并不意味着妙可蓝多有最多的市场份额。

根据 Euromonitor 数据,2019 年国内奶酪市场占有率排名前三的均为国外品牌,法国“百吉福”市场占有率 22.68%,位列第一;法国“乐芝牛”市场占有率7.69%,排名第二;新西兰“安佳”市场占有率为6.39%,排名第三。

妙可蓝多在国内奶酪市场占有率为4.8%,位居第五,但在国产品牌中排名第一。

对于上交所质疑的“可持续增长”,妙可蓝多回复中强调,虽然广告费用涨了,但营收也在同步增长,广告费用占营收的比率较为稳定。

对于这个解释,资深财务专家直言:“可以蒙混过关,但有点牵强。”他分析,很多上市公司都存在销售费用居高不下的问题,用占比来解释勉强可以过关。

“但净利润连续亏损,牺牲利润来砸市场做品牌,这是企业需要注意的问题。”

2017年妙可蓝多实现了扣非后净利润112万,2018年转而亏损1357万,2019亏损1219万,而妙可蓝多也就是从这两年开始猛投广告。

图注:妙可蓝多扣非净利润连续两年亏损

三问:五大供应商垄断过半采购,遭证监会质疑?

在提交2019年的年报后,妙可蓝多收到了监管机构的问询函。上交所的问题犀利直接,剑指关联交易。

问询函中指出,公司采购高度依赖前五大供应商。2019 年前五大供应商采购额 5.1 亿元,占年度采购总额的 45.99%。

过度集中的供应商和经销商容易形成资源垄断,形成利益集团,往往伴随着利益输送和关联交易,也是监管机构重点监控的“敏感地带”。妙可蓝多的前五大供应商中是否有关联企业?

耐人寻味的是在2019年年报中,妙可蓝多并没有主动列出五大供应商的具体名字和交易金额,在长达207页的年报中一笔带过。年报发布后,公司收到上交所的问询函,才披露详情。

公司列出了五大供应商的采购金额。排名第五的供应商--吉林省牧硕养殖有限公司为关联企业,2019年的采购金额为4681万元,占2019年年度采购总额的4%。

图注:前五大供应商列表,其中第五大供应商为关联企业

2020年关联企业采购额度会继续增加吗?

2020 年 6 月 5 日,公司召开董事会,全票通过了《关于新增 2020 年度日常关联交易预计的议案》。议案中提到,预计关联方牧硕养殖2020年的日常关联交易金额为8000万元。该预计金额较2019年实际发生额度增加了70%。

据公告,牧硕养殖从事奶牛养殖和原料乳销售业务,一直是妙可蓝多的原料供应商之一。值得注意的是,公司控股股东柴琇间接持有牧硕养殖8.32%的股权。

对于上交所质疑五大供应商高度依赖的问题,妙可蓝多承认了集中,但不承认依赖。回复函中写到:“同一供应商采购量增加,可使公司获得更加优惠的采购价格,从而降低公司采购成本。” 并提到国内乳品市场为充分竞争市场,供应商之间可替代性强,不会对相关供应商产生依赖。

不管是否形成依赖,妙可蓝多背后的关联交易已引发监管机构的重点关注。

四问:六成净资产都已担保,是否存在隐形风险?

提到关联交易,另一个避不开的话题是担保。

“担保是一个很容易被忽略的细节,往往会成为暴雷的导火线。”

上述财务专家分析称,担保可以看成是一个企业的“隐形负债”。上市公司信誉度较高,需要上市公司担保的一般是知名度较低、信誉度一般的关联企业。有了上市公司的背书,实控人或股东名下的其他关联公司能更容易的从银行贷款融资。

他指出,一些大企业暴雷并不是经营困难,而是担保的公司出现问题,需要为担保方“堵上窟窿”,隐形负债变成真金白银的亏损。

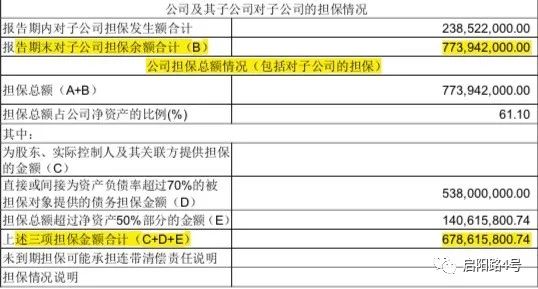

妙可蓝多做了大量的担保,2019年的担保总额达到7.7亿元,占净资产的比例高达61.1%。简而言之,公司净资产的六成都已经担保。

图注:妙可蓝多的担保总额高达7.7亿元(来源:公司年报)

“这个比率是比较高的,一般来说,超过五成的担保比率都值得特别关注。”财务专家分析。

更令人担忧的是,直接或间接为“资产负债率超过70%的被担保对象提供的债务担保金额”高达5.38亿,占担保总额的70%。负债率超过70%的企业的财务状况紧张,面临更大的违约风险。

这些被担保对象现在经营情况如何?是否有违约风险?答案不容乐观。

六成净资产做了担保,只希望妙可蓝多旗下的子公司平稳顺利,一旦出现违约,折损的将是“半壁江山”。

五问:将海外奶酪消费套用在中国,符合国情吗?

虽然妙可蓝多陷入财务造假的乌云中,它依然得到了蒙牛的青睐。

2020年1月6日,妙可蓝发布公告称,拟引入蒙牛乳业为公司及下属全资子公司的战略股东,以每股14元的价格向蒙牛转让5%的股份,转让总价为2.87亿元。与此同时,蒙牛增资4.58亿元入股其全资子公司吉林科技。

蒙牛为何看中了“负面缠身”的妙可蓝多?

与其说是看中了妙可蓝多,不如说是看中了奶酪。每 1 公斤奶酪由约 10 公斤的牛奶浓缩而成,可以称为“牛奶的精华”。

妙可蓝多在207页的年报中花费大量篇幅介绍了奶酪在中国市场的美好前景。公司援引了中国农业科学院发布的《2019-2028 年中国奶制品市场展望报告》,预测到了2028年,中国人均奶酪消费量能翻5倍,达到0.5千克。还参考了日本韩国等海外人均奶酪消费量,预计长期来看中国奶酪人均消费量有望达到2千克。

它的逻辑很清晰:海外发达国家奶酪消费量都远高于中国,95后消费群体对奶酪接受度高,参考海外经验,奶酪在中国潜力巨大。妙可蓝多又是奶酪行业的龙头企业,必然能搭上这趟东风。这或许也是一些投资人看好这家企业的根本原因。

然而,这个故事听起来似曾相识。

2019年5月,瑞幸登陆纳斯达克,它在路演中讲了一个让投资者热血沸腾的故事“中国的星巴克”。

瑞幸咖啡创始人兼CEO钱治亚在2018年的一场演讲中公开对比中国与海外发达国家的咖啡消费差距:中国每年人均咖啡消费只有4杯,欧洲人均750杯(平均每人每天2杯),美国人均400杯(每人每天1杯),日韩人均200杯。由此推导出中国咖啡市场空间巨大,瑞幸要“做每个人都喝得起的咖啡”。

两年之后,自曝造假,泡沫破裂,一地鸡毛。

瑞幸的故事或许能给妙可蓝多敲响警钟。中国人均奶酪消费量仅为0.1千克,美国人均奶酪消费高达16千克(2015年数据)。两国160倍的差距背后,不仅是中国奶酪市场的潜力,更是两国在饮食习惯上的巨大差异。

咖啡与奶酪,代表着西方饮食习惯。如今中国消费者购买力越来越强,对新生事物接受度很高,但这并不意味着他们能成为主流,甚至取代传统生活方式。

在一次饭局上,笔者和两位旅居美国的金融从业者聊起奶酪,讨论中国人对奶酪的接受度。

“你看看桌上哪个菜用到了奶酪?”一位常年往返两国的商务精英指着一桌子精美中餐调侃,“就只有你拿着的喜茶用了点。”

“在家做饭也就煎牛排,煮意大利面能用上点奶酪吧。年初买的奶酪,在冰箱里冻了大半年,还没吃完。”另一位旅美华人直言,虽然在国外生活十多年,但还依然没有适应:“我到现在都不习惯像老外那样,把奶酪当零食,聚餐酒会先切一大盘奶酪。”