金种子酒萎缩:产品升级受阻 四年销量下滑72%毛利跌至29%

金种子酒逐渐萎缩:产品升级受阻 四年销量下滑72%毛利跌至29%

新浪财经 浪头饮食/王永

金种子酒是A股17家上市白酒公司中是唯一亏损的,也是正在“失去市场”的中小酒企的代表。

从2013年到2019年,金种子酒营收绝大部分年份为负增长。7年中,营收从20.8亿萎缩到2019年的9.1亿元,毛利率从66%一路下滑到29%。

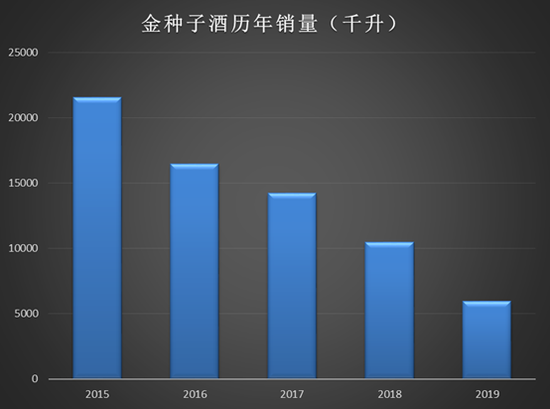

销量萎缩更严重,2015年白酒销量21591千升,到了2019年已经不到6000千升,四年间下滑了72%。

2016年行业进入复苏期,金种子酒管理层也开展过“自救”,重新梳理渠道,聚焦于徽蕴和柔和两款核心产品,试图在100元以上价格带取得突破,然后结果并不理想。2016年以来,这两款产品系列营收从8.2亿下滑到3.8亿。

上半年亏损5436万 毛利降至29.1%

金种子酒上半年实现营收4.1亿元,同比下滑19.1%;亏损5436.4万元,上年同期为亏损3178.3万元。

这是金种子酒继2019年亏损后再次出现亏损。2019年金种子酒营收下滑30%,亏损达到2亿元。

国元证券在出具的检查报告中解释2019年金种子酒的业绩下滑及亏损,主要原因是:

一、白酒行业消费升级趋势进一步显现,行业竞争持续加剧,公司生产的酒类主要为中低端产品,虽然也进行了中高端产品的布局,但由于布局时间较晚,基础较为薄弱,尚未能大规模的占领市场,因此2019年酒类销售收入下滑较为明显,由2018年度的87574.9万元下滑到2019年度的51124.32万元,下降比例达41.62%,同时酒类毛利率由61.42%下滑到57.30%,进一步影响了公司利润水平;

二、公司的管理费用和销售费用均较为刚性,未能与收入下降同步减少;

三、按照谨慎性原则,对相关亏损主体暂时性差异不再确认递延所得税资产,综合造成了公司2019年业绩下滑并亏损。

综合来看主要原因是,公司产品以中低端为主,产品升级受阻,由此导致销售连续萎缩。上半年在疫情影响下,业绩更是雪上加霜。

中高档酒仅实现营收1亿元,同比下滑57%。普通白酒实现营收1.1亿元,增长了62%。销售毛利率由上年的37.9%进一步下滑至29.1%。

销售商品收到的现金同比下滑35%至3.9亿元,经营活动现金流净额为-1.2亿元。预收账款为9582.5万元,较上年同期减少2135万元,较去年底减少1658.1万元。

在销售金额大幅下降的背景下,管理费用却没有降下来。上半年管理费用6154.5万元,同比增长12%。

白酒销量四年萎缩72% 低端中端全部失守

从2013年到2019年,除2018年外其余年份金种子酒营收均为负增长。7年中,金种子酒营收从20.8亿萎缩到2019年的9.1亿元。毛利率则从66%一路下滑到29%。

其销量萎缩更严重,2015年白酒销量21591千升,到了2019年已经不到6000千升,四年间下滑了72%。

安徽有四家白酒上市公司,竞争异常激烈。根据招商证券研报说法“徽酒企业在20-100元价格带之间密集交错,激烈竞争,基本上每20元就能形成一个清晰的价格带,每个价格带都有强势品牌主导。”

古井贡酒与口子窖是省内强势品牌,占据100-200元价格带,这也是省内的主流价格带。迎驾贡酒占据70-100元价格带。迎驾贡酒往下还有高炉、宣酒等区域品牌。再往下是金种子酒、文王贡酒等第三梯队酒企。

在这种情况下,酒企想要突破价格带或者突破地域扩张,难度非常大。

金种子酒以县级市场为主,2013年以来营收不断萎缩。在2016年行业复苏的大背景下,仍没有止跌。

2016年公司对渠道和产品进行梳理,突出徽蕴和柔和系列,试图借此实现突破。徽蕴终端售价在100元左右,柔和系列则在70元左右。从近几年来看,这两款产品销量并不理想。

根据年报披露,2016年中高档酒(柔和与徽蕴)实现营收8.2亿元,同比下滑17%;2017年下滑13.6%至7亿元;2018年下滑9.8%至6.4亿元;2019年下滑39.9%至3.8亿元。

低端酒市场逐渐萎缩,产品升级受阻,100元以上产品无法打开局面,销量与营收额不断下滑,这就是金种子酒目前面临的困境。

省内两大强势品牌古井贡酒与口子窖,近几年开始抢占消费升级带来的市场空间。2019金种子酒业绩下滑30%,古井贡酒和口子窖分别增长19.9%及9.4%。省内中小酒企则分化严重,迎驾贡酒去年取得8.3%的增长率,文王贡酒增速则达到了31.7%。

金种子酒错失了2016年以来行业复苏的窗口期,价格较高的核心产品始终打不开市场,要想实现突破困难重重。