爱尔眼科又陷风波!被前员工指责屈光手术“越治越差”

爱尔眼科眼睛“越治越差”的风波,一波未平,一波又起。

前有知名医生、武汉市中心医院急诊科主任艾芬在微博上反应,她在武汉爱尔眼科医院接受白内障手术后,出现了视网膜脱落问题。近日,爱尔眼科前员工也向全网“爆料”称,在重庆爱尔麦格眼科医院接受屈光手术治疗后,视力反而下降了。

3月1日,爱尔眼科股价高开低走,盘中一度大跌6%。截至收盘,公司报收69.45元/股,跌3.92%,总市值2862亿元。

又被指责术后出问题

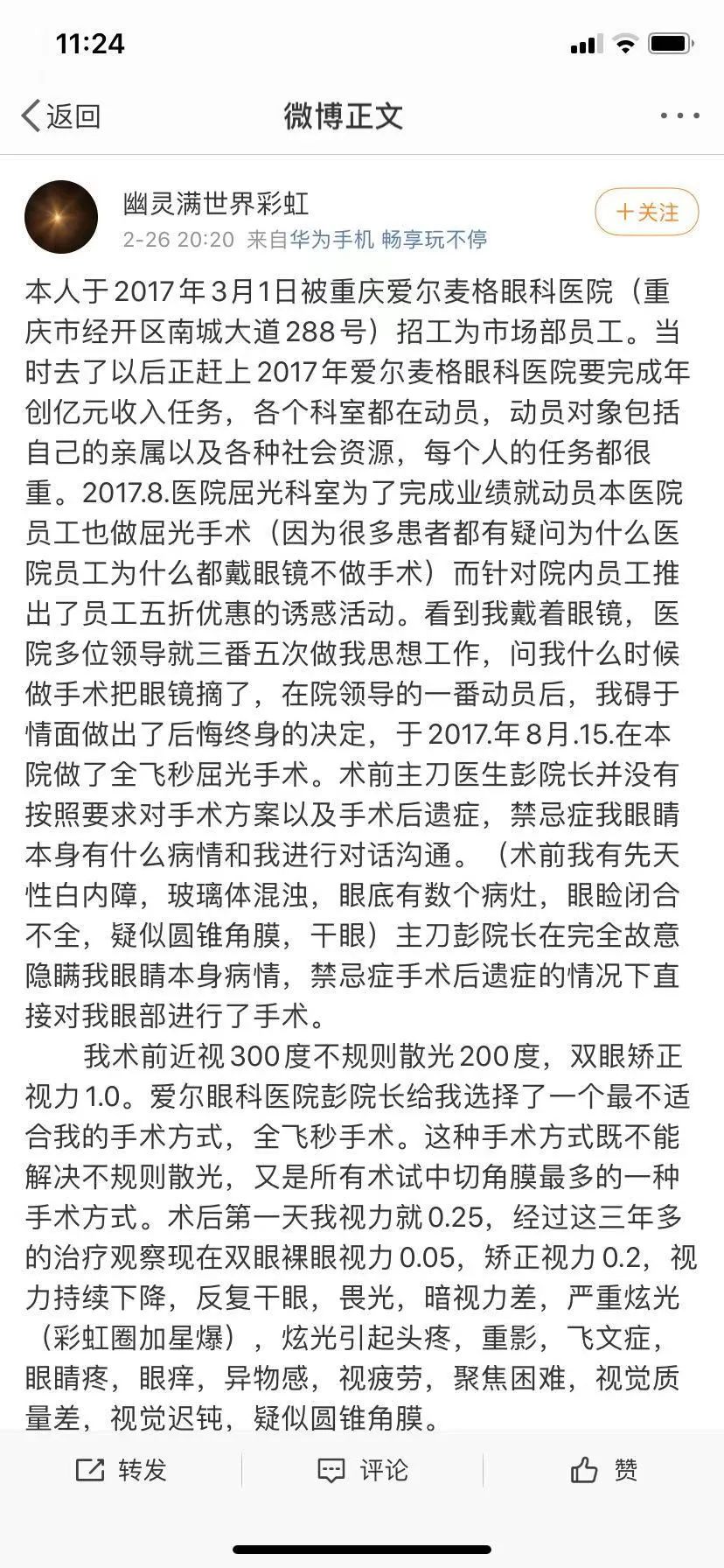

据微博用户“幽灵满世界彩虹”自述,其本人于2017年3月入职重庆爱尔麦格眼科医院(简称“重庆麦格”),同年8月在该院做了屈光手术。术前,主刀医生未按要求对手术方案及手术后遗症、禁忌症等详细沟通。术后第一天,其视力0.25。经过三年多治疗观察,双眼裸眼视力下滑至0.05,矫正视力仅0.2。并且,其还出现反复干眼、畏光、暗视力差、严重炫光等情况。

值得一提的是,这位前员工还提出,2017年正值该院要完成年创亿元收入任务。压力下,各个科室都在动员,动员对象包括职工亲属以及各种社会资源。由于患有近视并佩戴眼镜,其本人更是被多位领导三番五次地“做思想工作”。

“幽灵满世界彩虹”认为,重庆麦格在自己视力严重受损一事上负有不可推卸的责任,目前正在持续维权。记者注意到,2月27日,同在爱尔眼科进行手术不幸出现不良结果的艾芬医生也转发前述微博内容,为这位爱尔眼科前员工声援。

对于前述事件的最新进展以及该医院是否存在为了“冲业绩”而过度医疗的行为等问题,《国际金融报》记者向企业发送了采访提纲。截至发稿时,尚未收到回复。在互动问答平台,爱尔眼科针对此类事件曾多次表态,声称会“合法合规地解决医疗纠纷”。

我国屈光手术资深专家、浙大二院眼科主任医师邱培瑾博士向《国际金融报》记者分析道,“通俗来讲,屈光手术包括角膜激光手术和眼内晶体植入术,主要是用来矫正近视和散光。近年来,有越来越多的人试图通过这样的手术摘掉眼镜。要提示的是,并非所有人都适合做这个手术,手术是否成功和很多因素有关。例如,术前是否经过了严格的医学检查、是否非常适合屈光手术的适应症;术中方面,这台手术是否是非常有经验的医生执行的,手术过程是否顺利;术后,病人的相关治疗是否跟上了、有无定期接受随访、平时的个人保护做得如何等。”

屈光手术占比大

眼科素来有“金眼科”之称,相关手术价格当然也不菲。高特佳投资研报2017年数据显示,近视激光矫正的主要手术——准分子激光手术、普通飞秒激光手术、全飞秒激光手术,它们在国内的手术均价分别约0.4-0.8万元、1.5万元、2万元。

众所周知,近视和白内障是我国眼科最常见的疾病。东兴证券2020年1月研报指出,根据中国视力损伤因素的占比来看,屈光不正占比44.2%,白内障占比32.5%。屈光不正主要以近视等年龄相关眼病为主,全国近视发病率达到约47%,青少年近视率问题尤其严峻。

在市场需求的召唤下,屈光手术和白内障手术也是“眼科龙头”爱尔眼科的主攻方向。记者梳理公司近几年财报发现,屈光项目的收入一直在公司主营中占比较高,可达30%及以上,而毛利率常年在50%以上。

2016年-2019年,爱尔眼科的屈光手术收入分别为11.41亿元、19.31亿元、28.12亿元、35.31亿元,同比增加35.94%、69.23%、45.59%、25.56%;在总营收中的占比分别为28.53%、32.39%、35.11%、35.34%。即使是疫情之下,该业务也未明显受阻。2020年上半年,屈光手术项目实现营收为15.41亿元,占比37%。

大举扩张,商誉占四成

爱尔眼科(全称“爱尔眼科医院集团股份有限公司”)成立于2003年,2009年上市。近些年来,该公司持续扩张。万联证券2021年1月研报指出,目前爱尔眼科公司的眼科医院及中心数量达到600多家。其中,中国内地500多家、中国香港7家、美国1家、欧洲80多家,东南亚12家。

规模效应下,公司业绩快速增厚。2009年,其营收还只有6.06亿元,归母净利润0.92亿元。10年后的2019年,其营收已到达99.9亿元,同期归母净利润达13.79亿元,翻了约15倍。2020年前三季度,该公司实现营收85.65亿元,同比增加10.78%;实现归母净利润15.46亿元,同比增加25.6%。

不过,并购扩张策略下,公司的商誉也不容小觑。截至2020年三季度末,其商誉已经达到41.26亿元,占公司净资产的43%。

此外,公开资料显示,重庆麦格为爱尔眼科持股95%的控股子公司,近几年来,业绩增长可观。

二级市场的“宠儿”

在业绩持续高歌猛进之余,该公司的股价和市值也在不断“蹿高”。上市初期,其市值不足百亿元,当前市值已经逼近3000亿元。

作为A股首家民营医疗机构,爱尔眼科一直是一线机构的“宠儿”。十大流通股股东中,高瓴资本、淡马锡、易方达都榜上有名。它也曾是易方达明星基金经理张坤的重仓股之一。张坤曾这样解释他的投资逻辑,所选标的需在供给端有很强限制性,医疗服务恰好就是需长时间经营才能建立信任,爱尔眼科、通策医疗这样的民营医疗机构均是如此。

得益于此,公司实控人、董事长陈邦屡登福布斯中国富豪榜上。2020年,他的财富由2019年的540.9亿元增至1047.6亿元,接近翻倍,居全国第28名,身家胜过多数地产富豪。

不过,类似艾芬的投诉还是给这一财富传奇蒙上了阴影。早在上市时,爱尔眼科就将医疗风险列为公司不可避免的首位风险。12年后,经历体量高增长后,它并没能摆脱医疗纠纷的重创。过去8个交易日,公司股价大幅回调,整体下跌超23%。2月18日,该股盘中触及92.69元/股。在3月1日,其盘中最低价出现67.37元/股。