共享充电宝品牌竞争白热化 新模式或重塑行业格局

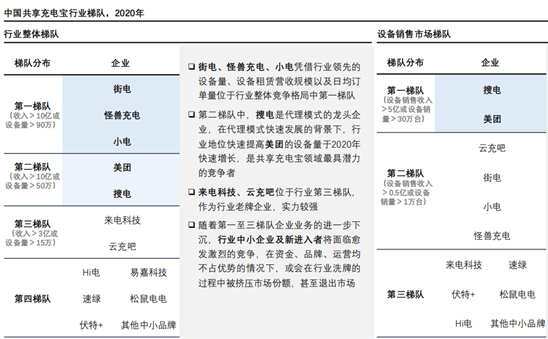

近日,国际知名咨询公司弗若斯特沙利文(Frost & Sullivan)与头豹研究院联合发布的《2021中国共享充电宝行业白皮书》显示,老牌实力代表街电、怪兽充电、小电位置依旧稳固。在整体行业格局中,搜电充电跃居第二梯队,其共享充电宝设备销售规模有压倒美团之势。

资料来源:《2021中国共享充电宝行业白皮书》

第一梯队的街电、怪兽、小电三大品牌,凭借过往积累下的设备量、设备租赁营收规模和日均订单量继续引领行业的增长;而第二梯队的美团和搜电,则凭借其快速铺开市场规模的代理模式,排位迅速上升,大有冲击传统“三电一兽”格局之势。

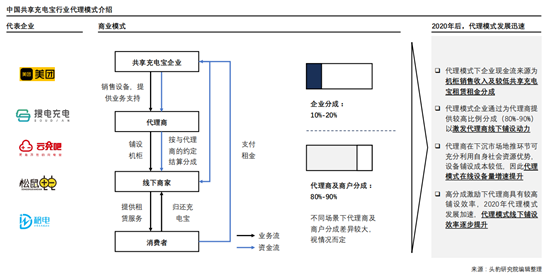

《2021中国共享充电宝行业白皮书》将共享充电行业的模式发展大致划分为两个阶段:2019年之前,直营模式是“三电一兽”采用的主流模式:充电宝企业直接面向线下商家,提供设备和运营服务,设备所有权归充电宝企业所有。凭借自有地推团队和优惠的进场补贴政策,“三电一兽”快速占据一二线城市以及核心商圈地段,成功收割行业的第一波流量红利。

资料来源:《2021中国共享充电宝行业白皮书》

2019年,共享充电行业点位竞争愈演愈烈,各大品牌逐步走向“贴身肉搏战”,直营模式获得的收益与运营、补贴投入之间的差距在不断拉大,加上柜机折旧、资金回流等方面的压力,重资产逐渐成为品牌继续扩张的负担。

在此背景下,轻运营的代理模式成为共享充电行业第二阶段发展的重要推力,其代表品牌就是美团与搜电充电。

重回共享充电赛道的美团凭借其本地生活服务版图的资源优势,依靠代理模式迅速铺开市场;深耕代理模式多年的搜电充电也在2020年迎来爆发,进驻全国超600个城市。这两家品牌也是2020年新增点位最多的品牌,占到行业增量的一半以上。

搜电充电CEO梁凯曾表示,搜电充电在起步之初,就选择了一条与行业主流不同的、也一度被认为是更难的代理模式,“希望与更多志同道合的价值创造者一起,通过搜电的平台优势找到更多可进驻的场景、有需求的商家和用户,持续创造价值。”

据《2021中国共享充电宝行业白皮书》分析,共享充电行业自2017年以来超过100%的年均复合增长率,而在未来五年,预估该行业的复合增长率仍将达到20%左右。经历了大浪淘沙般的洗礼,行业的发展焦点也必将进入存量市场精细化运营与细分场景增量开拓并举的时代。

2021年作为风向转变的关键之年,各大品牌的应对策略或将决定未来行业格局的进一步重塑。该报告指出,在未来的3至5年,直营+代理的“直代模式”将成为行业内头部企业继续保持增长势能的重要方向。