地铁挣钱有多难?每天上千万客流 却还要政府补贴

(原标题:每天上千万客流,却还要靠政府补贴,地铁公司挣钱有多难?)

一座城市,每天1000万上下的客运量,一年30多亿人次的总客流。

这是北上广城轨交通的平均成绩单。但即使是这么“挤”,“地铁运营如何实现盈利”仍是普遍面临的世界级难题。

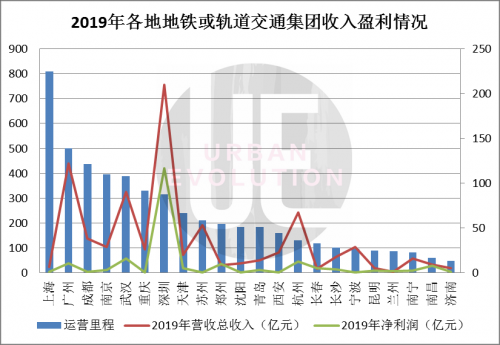

上半年过去,上海清算所官网上,内地许多地铁公司已陆续披露2019年度财务报告。在公布的数据中,各地地铁公司2019年营业总收入高则超200亿元,低者也有过亿收入。但从盈利来看,却只有深圳一枝独秀。

数据显示,2019年深圳市地铁集团有限公司净利润超百亿(116.9亿元);而其他城市的城轨交通,则多在收支平衡线上下挣扎,不少还依赖于政府补助。

地铁挣钱怎么这么难?深圳经验是否有可供参考之处?

“入不敷出”

作为公共交通工具,地铁的作用不仅在于改善民生,对于区域经济发展的促进也是肉眼可见。

根据《城市轨道交通2019年度统计和分析报告》,

截至去年底,内地已有40个城市开通了城市轨道交通,运营线路208条,总长度达6736.2公里。

总体来看,2019年全国平均运营收支比为72.7%。其中,运营收支比超过100%的城市有杭州、深圳、北京、青岛;其余城市运营收支比均低于100%。

“整体看,我国城轨交通运营成本入不敷出依然是普遍状况,需要政府补贴。”

数据来源:城市轨道交通2019年度统计和分析报告、各地地铁或轨道交通集团2019年财务报告(仅计入上海申通地铁股份有限公司数据)整理制图:城市进化论

概况之下,地铁公司的财务报告则更详细地勾勒出了收入支出的来龙去脉。上半年,上海清算所已披露内地22城地铁公司的2019年度财务报告。营收总收入的前五名,由高到低依次为深圳、广州、武汉、杭州和苏州。

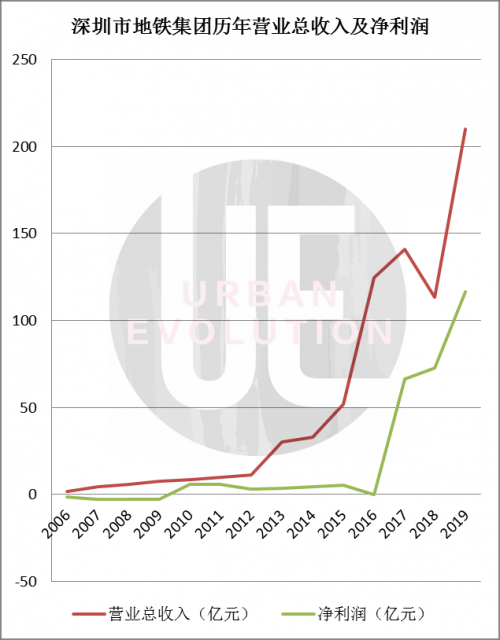

从盈利情况来看,深圳市地铁集团有限公司一马当先。过去一年,深圳地铁不仅实现营业收入209.9亿元,同比增加84.9%,净利润更是高达116.9亿元,同比增加61.2%。

深圳地铁可以说是内地最赚钱的地铁公司。2018年其72.49亿元的净利,也超出第二名武汉地铁近60亿元。相较之下,其他城市城轨交通的盈利状况,却多不尽如人意。

以亿元计,另外21城中仅武汉、杭州、广州3座城市,净利润在两位数以上,但无一超过深圳地铁净利润的零头。

上海、济南、宁波、苏州、西安、沈阳、重庆等不少城市地铁公司的净利润,更是在1亿元以下,接近零值水平线。

缘何亏损

为什么地铁那么多人坐,还赚不到钱?

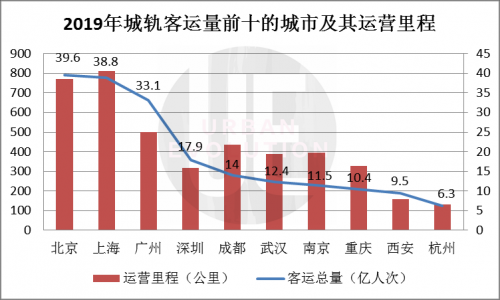

以重庆为例,至2020年5月,重庆共计开通9条线路,运营里程329公里,覆盖主城全域,日均客运量近300万乘次,最高日客运量373.9万乘次。在2019年城轨客运量排名前十的城市中,重庆位居第7位。

数据来源:《城市轨道交通2019年度统计和分析报告》 整理制图:城市进化论

尽管处在流量“上位圈”,但重庆市轨道交通(集团)有限公司2019年年度报告却显示,其营业利润亏损约3241万;包含政府补助的约3976万营业外收入,成为净利润回正的主要资金来源。

图片来源:重庆市轨道交通(集团)有限公司2019年年度报告

客流量排名前列的城市尚且如此,客运强度不达标自不必说。

按照2015年国家发改委的文件要求,拟建地铁初期负荷强度,不低于每日每公里0.7万人次。而根据公开报道,到2019年4月,昆明、宁波、厦门、东莞、贵阳、乌鲁木齐等多座城市,地铁客运强度均未达到此标准。

其中以昆明为例,昆明轨道交通集团有限公司2019年的营业收入仅为4.8亿元;营业成本则多达5.6亿元,高于营业收入。

2016年9月,时任国家发改委新闻发言人的赵辰昕就曾表示,当时国家已批复了43个城市,约8600公里的城市轨道交通建设规划。而随着建设成本逐年攀升,平均每公里的建设成本达到7亿元左右。

而从人力成本来看,根据2018年南京地铁票价调整听证会期间给出的一组数据:南京地铁人员编制一直保持在36人/公里,在当时同等规模网络化地铁运营企业中,是全国最低。北京、上海、广州、深圳等地,地铁的人员编制为44-69人/公里。

但即便如此“精打细算”,仍不能抵消高额投资带来的成本负担。据南京地铁部门测算,2016年当地1号线等6条地铁线,运营完全成本,每人次约为7.24元。即便扣除土建折旧后,运营成本也达每人次4.52元。然而,票价收入每人次仅有2.71元。

靠卖票,是赚不够成本的。如赵辰昕当时所说,城市轨道交通建设资金主要来源,是政府财政资金和间接融资,运营主要靠财政补贴。“这给地方政府,带来巨大的财政压力和沉重的债务负担”。

深圳经验

正因为许多地方仍未找到城轨交通自负盈亏的诀窍,2018年中旬,国家出台“52号文”为修建地铁降温。

相比十多年前的“81号文”,新版意见对申报地铁城市的人口、公共预算收入、政府债务等12道“门槛”进行了提高。其中,“一般公共财政预算收入在300亿元以上”,“地区生产总值3000亿元以上”,两个新门槛均是此前的3倍。

节流之外,开源同样重要。

赵辰昕曾指出,与当前快速发展的形势相比,城市轨道交通的投融资模式、体制机制“确实急需进行改革创新”。其中第一条就是“尽快完善综合土地开发政策,协调不同属性土地管理机制,促进轨道交通沿线和站点周边的物业开发”。

类似的机制,被广泛视为“地铁+物业”的港铁模式。根据港铁公司最新披露的2019年财报,其全年营收545亿港元,股东利润119.32亿港元,仍是全球少数几家盈利的地铁运营商之一。

同样,作为内地地铁实现百亿盈利的城市,深圳也是较早开始尝试类似模式的。

到去年底,同为一线城市,深圳地铁运营线路仅8条,远低于北上广的20、15、13条,甚至比武汉还少一条。但深圳面积相对较小,其运营线路的密度,与9座国家中心城市相比,已明显高出不少。

城市进化论根据公开资料整理制图

早在深圳第一条地铁线路开通的2004年底,深圳市政府就与港铁公司签署协议,由港铁负责开发地铁4号线二期工程,一并开发沿线290万平方米的物业。之后,深圳地铁公司也逐渐开始尝试类似模式,拿下部分地铁上盖物业的开发权。

但即便如此,深圳地铁盈利仍是多年后的事。

2010年期间,时任深圳地铁集团董事长黄瑞就透露,由于地铁巨额的投资和低票价,预计在2012年到2016年期间,深圳地铁计折旧和利息亏损额约达到220亿元;到2013年,“深圳地铁坐拥400亿土地,效仿港铁短期仍难盈利”等消息仍不时传出。

数据来源:深圳市地铁集团有限公司历年财务报告整理制图:城市进化论

深圳地铁的诀窍或许在于“副业”。2017年,深圳地铁开始投资万科。当年投资收益达到72.54亿元,两年后(2019年),这一数字已飙升至117.3亿元,同比增加13.1%,超过集团全年净利润。

对外股权投资之外,房地产开发则是深圳地铁的另一个“副业”。数据显示,2019年深圳地铁房地产开发实现营收140.3亿元。在年内总营收的占比高达67.6%,远超过地铁运营带来的43.6亿收入。

其从事的商业地产项目可分为两种,一种是车站空间开发,主要是地铁空间以及与其联通的独立地下物业空间开发,另一种则是在地铁线上兴建购物中心、写字楼酒店等大型商业综合体。

一种设想是,未来充分利用地铁空间,建设站内商业生态,并与现有商业相结合,或成为提升地铁盈利能力的主要方向。对于其他城市来说,这样的模式如何复制?地铁梦圆之后,城市距离自负盈亏的新目标还有多远?